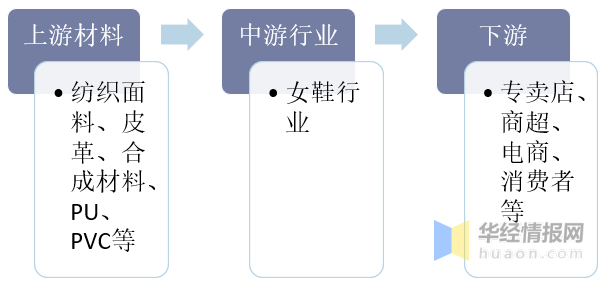

一、女鞋行业产业链

女鞋,是现今女性日常服饰搭配中不可缺少的一项。每个女人都希望拥有一双属于自己的鞋子。美丽不合脚的鞋子会让你疼痛,流血。只适合自己脚的鞋子才不会让脚流血。舒适才是最重要的。女鞋行业产业链上游材料主要为纺织面料、皮革、合成材料、PU与PVC等,下游则是女鞋零售行业:

女鞋行业产业链示意图

资料来源:公开资料整理

二、中国女鞋行业市场现状分析

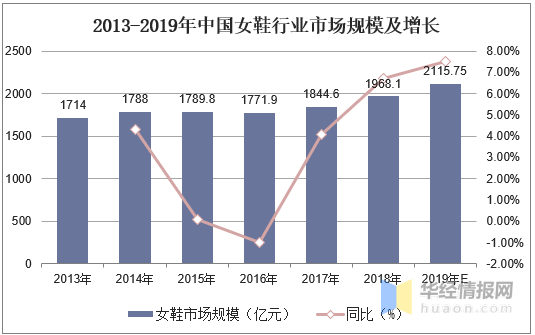

随着中国经济的发展,人均收入水平的提高,人们对于服饰鞋帽等日常用品的需求日益旺盛,女鞋行业也迎来了新的发展机遇。2015年中国女鞋行业市场规模达到1714亿元,截至2018年我国女鞋行业市场规模达到1968.1亿元,同比增长6.7%,预计2019年我国女鞋市场规模将达到2115.75亿元。

2013-2019年中国女鞋行业市场规模及增长

资料来源:华经产业研究院整理

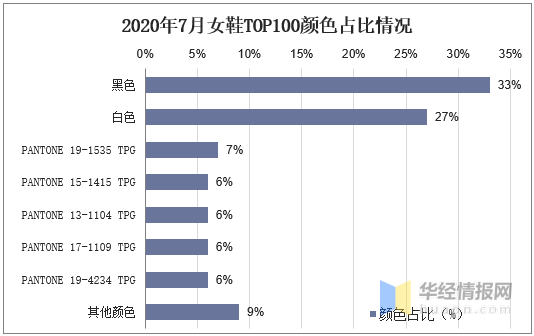

2020年7月女鞋TOP100颜色占比情况

资料来源:华经产业研究院整理

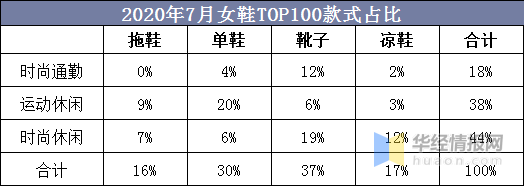

款式方面,单鞋和靴子的占比为30%和37%,以偏秋冬款为主。风格方面,时尚休闲占比44%,运动休闲占比38%,休闲款平底靴依旧是国内最受关注的款型。

2020年7月女鞋TOP100款式占比

资料来源:华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国女鞋行业市场供需格局及行业前景展望报告》

三、女鞋行业不同内销渠道的优缺点分析

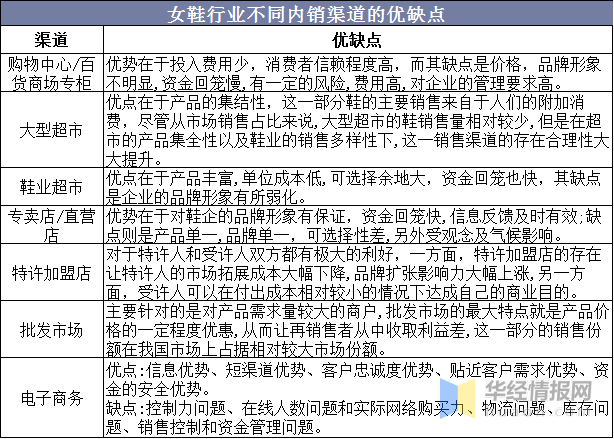

我国女鞋行业内销渠道主要包括购物中心/百货商场专柜、大型超市、鞋业超市、专卖店/厂家直营店、特许加盟店、批发市场和电子商务,这些渠道的主要优缺点分别为:

女鞋行业不同内销渠道的优缺点

资料来源:公开资料整理

五、中国女鞋行业发展趋势分析

1、消费升级趋势明显

近几年,消费者在购买频次和购买单价方面都呈现稳步提升趋势。在大众消费者中,低收入和年轻消费人群不会因为消费能力有限而更少购买鞋类品,其鞋类消费占比远高于中高收入人群。女性购鞋更像是一种刚需,与收入、年龄以及层级市场关联性不强。

2、消费者购买行为发生转变

随着消费升级、城镇化进程及互联网的全面普及,消费者由原先一双鞋多用转化为按活动场景选择合适的鞋子来搭配服装;同时还会通过电商网站、社交媒体及时尚论坛等获取女鞋潮流和最优购买渠道信息,多样的信息及丰富的物质推动了消费者随机购买行为几率的提高。因此,需要广泛的全渠道覆盖、良好的页面内容展示/门店陈列以及优质的产品品质来吸引更多的消费者。

3、品牌发展两极化趋势凸显

消费者需求变化导致市场将呈现哑铃型增长,消费两极化趋势明显,高端品牌和中低端品牌增速快,而大量的中间品牌则明显下滑。

近年来,受奢侈品市场整体带动,设计感强的轻奢和洋牌女鞋增速较高,而随着消费者的购买力增强、购买诉求更加丰富且理性,奢侈品将渐渐让位于价格合理的高端设计性品牌。

同时,由于消费者时尚搭配意识增强,重款式的平价女鞋品牌近年来发展迅速。众多本土品牌在中低端档内竞争激烈,集中在产品的时尚度与性价比维度上展开争夺。